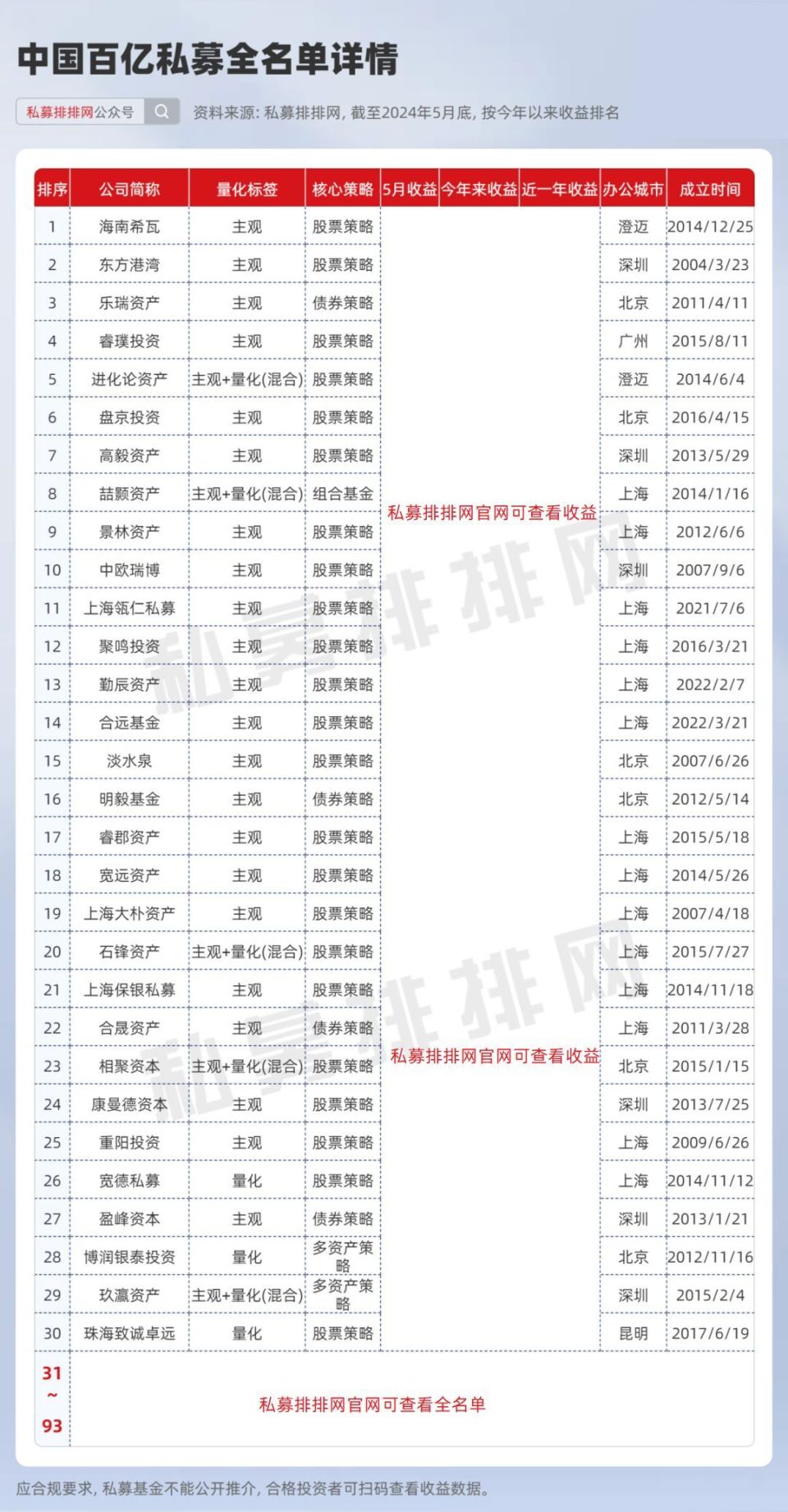

非货币性资产交换(非货币性资产交换包括哪些)

答案BD 选项A中的应收债权属于货币性资产,因此,不属于非货币性资产交换选项C,换出资产为存货时,符合非货币性资产交换的判断条件,只是适用收入准则进行处理,但补价比例=50÷100×100%=50%,大于25%,故不属于非货币性资产交换;B 答案解析解析本题考核非货币性资产交换的判断持有至到期投资是货币性资产,因此选项B是货币性资产交换。

非货币性资产交换,是指交易双方主要以存货固定资产无形资产和长期股权投资等非货币性资产进行的交换该交换不涉及或只涉及少量的货币性资产即补价认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于25%作为参考\x0d\x0a\x0d\x0a支付的货币性。

")

非货币性资产交换的记忆口诀

非货币性资产交换具有商业实质且公允价值能够可靠计量的,应当以换出资产的公允价值和应支付的相关税费作为换入资产的成本,除非有确凿证据表明换入资产的公允价值比换出资产公允价值更加可靠其中,计入换入资产的应支付的相关税费应当符合相关会计准则对资产初始计量成本的规定例如,换入资产为存货的,包括相关税费使该。

认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于25%作为参考支付的货币性资产占换入资产公允价值或占换出资产公允价值与支付的货币性资产之和的比例低于25%不含25% 的,视为非货币性资产交换高于25% 含25%的,则视为以货币性资产取得非货币性资产 非货币性资。

企业发生非货币性资产交换存货的经济业务时,会计人员一般通过“库存商品”“主营业务收入”等科目进行会计核算,具体的会计分录该怎么写非货币性资产交换存货的会计分录以公允价值计量的非货币性资产交换,换出资产按照处置资产相同的处理,换入资产按照公允价值入账借库存商品固定资产公允价值应交。

下列关于非货币性资产交换的判断,表述正确的是A甲公司以一项固定资产出资取得对被投资方乙公司的权益性投资,取得该项投资后对乙公司具有重大影响,对甲公司来说,换出资产为固定资产,换入资产为长期股权投资,属于非货币性资产交换正确答案B甲公司以一项固定资产出资取得对被投资方乙公司的。

")

企业应当遵循实质重于形式的要求判断非货币性资产交换是否具有商业实质根据换入资产的性质和换入企业经营活动的特征等,换入资产与换入企业其他现有资产相结合能够产生更大的效用,从而导致换入企业受该换入资产影响产生的现金流量与换出资产明显不同,表明该项资产交换具有商业实质 根据本准则第四条规定,满足下列条。

非货币性资产交换具有商业实质,且换入资产的公允价值

非货币性资产交换的会计分录1以公允价值计量的非货币性资产交换,换出资产按照处置资产相同的处理,换入资产按照公允价值入账借库存商品固定资产无形资产等公允价值应交税费应交增值税进项税额贷主营业务收入固定资产清理无形资产等资产处置损益换出固定资产或无形资产账面价值与。

需要注意的是,具体的会计准则和规定可能因国家和地区而异投相比于自住房产或商业用途的房地产,投资性房地产更注重投资回报和资本增值非货币性资产交换准则是指在企业与其他实体之间进行非货币性资产交换时,如何确定资产的初始计量和会计处理方法这些规则旨在确保交换能够正确地反映双方涉及的价值,并。

评论